Im September fanden diverse Sitzungen wichtiger Notenbanken statt – mit überraschenden Statements und Prognosen. Im September hat der Goldpreis 3,3 Prozent an Wert verloren (Stand: 28.09.23).

EZB betrachtet „Zinsgipfel“ als erreicht

Mitte September beschloss die Europäische Zentralbank, die Leitzinsen der Eurozone um 25 Basispunkte auf 4,25 Prozent zu erhöhen. Dies stellte den zehnten Zinsschritt nach oben in Folge und zugleich den höchsten Wert seit Juli 2008 dar. Noch nie wurden die Zinsen schneller nach oben geschraubt als in dem jüngsten Erhöhungszyklus. Nur zur Erinnerung: Im laufenden Jahr wurden die europäischen Leitzinsen bislang um 200 Basispunkte und im Jahr davor sogar um 250 Basispunkte nach oben geschraubt. In der Pressekonferenz zur Notenbanksitzung meinte EZB-Chefin Christine Lagarde, dass sich unter den Notenbankern eine „substanzielle Mehrheit“ für die Entscheidung ausgesprochen habe. Zugleich deutete sie an, dass man damit – unter Berücksichtigung der aktuellen Daten und Erwartungen – den Zinsgipfel nunmehr erreicht habe.

Für Robert Hartmann, Mitgründer von pro aurum, ist eines völlig klar: Am Ende geht es nicht um die nominalen Zinsen, sondern um die realen – also die Zinsen nach Abzug der Inflationsrate. In diesem Zusammenhang weist er darauf hin, dass Anleger in den USA am Zinsmarkt (vor Steuern) aktuell eine schwarze Null erwirtschaften. In Europa sind wir davon noch ein gutes Stück entfernt. Die für ihn wichtigste Frage lautet: Kommt es über Zweitrundeneffekte zu einer erneuten Welle steigender Inflationsraten? Er sagt: „Sieht man sich die Entwicklung der Energiepreise sowie die Steigerung der Lohnkosten in den vergangenen Wochen an, kann man von einer weiteren Geldentwertung – also höheren Inflationsraten ausgehen.“ Sollte es darüber hinaus zu einer erneuten Krise – sei es an den Finanzmärkten oder in der Geopolitik kommen – werden die Notenbanken den Märkten wie gewohnt zu Hilfe eilen und aller Voraussicht nach auf das geldpolitische Gaspedal treten und die Leitzinsen wieder senken.

Hinsichtlich der Preisstabilität zeigt sich die EZB mittlerweile ausgesprochen optimistisch, schliesslich gehen deren Analysten davon aus, dass sich die jährliche Inflationsrate 2024 gegenüber dem Vorjahr von 5,6 auf 3,2 Prozent reduzieren wird und 2025 sogar ein Wert von 2,1 Prozent wahrscheinlich sei. Sollte dieses Szenario mit etwas mehr als zwei Prozent tatsächlich eintreten, wäre die Mission der EZB erfüllt, schliesslich wird sowohl von der EZB als auch von der Fed seit Jahren eine „Wunschinflation“ von ungefähr zwei Prozent kommuniziert. Die am 20. September getätigten Statements der US-Notenbank fielen eine Woche später allerdings deutlich „falkenhafter“ aus. Deren Szenario geht nämlich davon aus, dass uns die höheren Zinsen erheblich länger als erwartet erhalten bleiben und der Kampf gegen die Inflation noch bis ins Jahr 2026 dauern könnte. Dass Prophezeiungen der Notenbanker nicht immer zutreffen, sollten Anleger dabei allerdings stets im Hinterkopf behalten.

Edelmetallexperte Hartmann konstatiert: „Ich denke, dass beide Notenbanken die Resilienz der Inflation unterschätzen – wie auch schon in der Vergangenheit. Ausserdem haben sie aufgrund der weltweit ausgeuferten Verschuldung gar nicht die Instrumente, die der US-Finanzminister Volcker bei der Bekämpfung der letzten grossen Inflation Anfang der 80er Jahren hatte.“ So gesehen erwartet Robert Hartmann mindestens Zweitrunden- wenn nicht sogar Drittrundeneffekte und somit temporär zweistellige Inflationsraten.

Chinas Probleme im Blick

Für ein hohes Mass an Unsicherheit sorgt an den Goldmärkten derzeit aber auch China – zum einen, weil die Wirtschaft des Landes weiterhin unter massiven Problemen leidet und zum anderen, weil es weiterhin Taiwan und anderen Staaten droht. Besonders gut ablesbar wird die Wirtschaftsschwäche durch den für August gemeldeten Einbruch der Exporte (-8,8 Prozent p.a.) und Importe (-7,3 Prozent p.a.). Ausserdem meldeten die Chinesen mit 49 Milliarden Dollar (August) die höchsten Kapitalabflüsse seit acht Jahren, was die chinesische Währung auf das niedrigste Niveau seit 2007 gedrückt hat. Als weiteres Warnzeichen sollte man aber auch das Senken der Schlüsselzinssätze durch die chinesische Notenbank interpretieren. In den Monaten Juli und August wurden zwei Senkungen um jeweils zehn Basispunkte auf aktuell 3,45 Prozent verkündet.

Grundsätzlich darf man gespannt sein, wie sich Chinas Goldnachfrage in Zukunft entwickeln wird. Dabei stellen sich im Grunde genommen zwei Fragen. Erstens: Wird der Goldhunger der chinesischen Zentralbank, die im Zeitraum November 2022 bis Juli 2023 ihre Goldreserven um mehr als 188 Tonnen aufgestockt hat, anhalten. Zweitens: Wird sich der chinesische Schmuckkonsum aufgrund des geringen Wirtschaftswachstums abschwächen? Die Vorzeichen sehen diesbezüglich nicht sonderlich gut aus, schliesslich brach im zweiten Quartal die Schmucknachfrage von 195,6 auf 132,2 Tonnen um fast ein Drittel ein.

Mit Blick auf die Statistiken ist für Edelmetallprofi Hartmann eines vollkommen klar: Nach Jahren der Abstinenz kauft der offizielle Sektor in China wieder vermehrt physisches Gold. Ausserdem sei zu hören, dass auch die Retail-Kunden im Reich der Mitte kräftig zugreifen. Das führte in den vergangenen Wochen zu historisch hohen Aufschlägen für physisches Gold in China. Mittlerweile habe sich die Lage diesbezüglich aber wieder etwas entspannt. Robert Hartmann sagt: „Nach dem Desaster an den Immobilienmärkten fliesst wieder mehr Geld in andere Anlageklassen – darunter auch Gold.“

Niedrige Volatilität spricht für Gold

Gold geniesst unter Geldanlegern aus den verschiedensten Gründen hohes Ansehen. Zum einen hat es in Form von Goldmünzen über Generationen hinweg seine Kaufkraft erhalten und zum anderen mussten solche Investments noch nie einen Totalverlust hinnehmen. Weiteren Charme gewinnen Goldinvestments angesichts explodierender Schuldenberge und erodierender Bonitäten. Die Herabstufung der Kreditwürdigkeit der USA durch die Rating-Agentur Fitch und das „Downgraden“ der Bonität zahlreicher US-Banken durch Moody`s dürften in diesem Zusammenhang besonders beachtenswert sein.

Ein ganz grosser Vorteil bietet das gelbe Edelmetall aber auch als Beimischung innerhalb eines Wertpapier-Portfolios, welches aus Gründen der Diversifikation grundsätzlich mehrere unterschiedliche Anlageklassen enthalten sollte. Hier geniesst Gold aus folgenden Gründen mittlerweile den Status eines Must-have-Investments. Erstens: Weil es mit Aktien, dem Dollar sowie den Zinsen normalerweise negativ korreliert, kann es Rückgänge in diesen Marktsegmenten durch eigene Wertzuwächse kompensieren, was bei angemessener „Dosierung“ zu einer verbesserten risiko-adjustierten Gesamtrendite führen kann. Zweitens: In unsicheren Zeiten, wie wir sie derzeit zweifellos erleben, fungiert Gold wie ein „sicherer Hafen“ bzw. „Stabilitätsanker“. Aktuell weist Gold eine deutlich geringere Kursschwankungsintensität bzw. Volatilität aus als marktbreite Aktienindizes wie der S&P-500- oder Russell-2000-Index – ganz zu schweigen von wichtigen Rohstoffen wie bspw. Rohöl.

Dies belegen derzeit vor allem die vom US-Terminbörsenbetreiber Chicago Board Options Exchange (CBOE) entwickelten und fortlaufend veröffentlichten Volatilitätsindizes. Während zum Beispiel der Goldvolatilitätsindex (GVZ) auf einen Wert von lediglich 13,9 Prozent kommt, fallen die Pendants auf Rohöl (OVX: 32,5 Prozent), auf den S&P-500 (VIX: 18,2 Prozent) sowie den Russell-2000 (RVX: 21,3 Prozent) deutlich höher aus. Besonders interessant: Selbst ausgesprochen marktbreite Investments in US-Aktien sind mit Blick auf das finanzmathematische Risikobarometer Volatilität als deutlich riskanter anzusehen als der Kauf von Gold.

Edelmetallprofi Hartmann glaubt ohnehin nicht an die erfolgreiche Einführung einer solchen Währung. Er geht davon aus, dass die BRICS-Staaten vor allem ihre US-Dollar-Abhängigkeit verringern möchten und deshalb den Wunsch haben, eine neue Recheneinheit zur Abwicklung von internationalen Handels- und Finanztransaktionen zu schaffen, deren Grundlage auf den Währungen dieser Staaten basieren soll. In einem wichtigen Punkt gibt sich Hartmann ebenfalls skeptisch und sagt: „Einige Analysten erwarten zudem die Beimischung von Gold – ich persönlich glaube das nicht.“

Verkaufsdruck im ETF-Sektor und an den Terminmärkten

Die schwache Performance des Goldpreises im August war in erster Linie auf die negative Stimmung an den Terminmärkten und im ETF-Sektor zurückzuführen. Laut Commitments of Traders-Report der US-Aufsichtsbehörde CFTC haben grosse Terminspekulanten (Non-Commercials) ihre Netto-Long-Position (mehrheitlich optimistisch gestimmt) allein im August von 163.900 auf 121.100 Futures (-26,1 Prozent) reduziert, was in erster Linie durch ein massives Hochfahren der Short-Seite verursacht worden war. Laut World Gold Council war zudem im ETF-Sektor insbesondere unter nordamerikanischen Investoren ein ausgesprochen starkes Verkaufsinteresse zu beobachten. So hat zum Beispiel der weltgrösste Gold-ETF SPDR Gold Shares allein im August (Stand: 23.08.23) Abflüsse von 912,93 auf 884,91 Tonnen (-28,02 Tonnen) verkraften müssen und damit den niedrigsten Stand seit Januar 2020 markiert.

Angesichts dieser Negativtendenz kann man den Rückschlag des Goldpreises im August fast schon als „moderat“ bezeichnen. Trotz des zuletzt stärkeren US-Dollars attestiert Robert Hartmann dem Goldpreis ein hohes Mass an Resistenz und sagt: „Grundsätzlich schliesse ich einen temporären Kursrutsch in Richtung 1.850 Dollar pro Feinunze nicht aus – aber das wäre dann noch einmal eine gute Kaufgelegenheit für Investoren, die noch nicht bzw. noch nicht in gewünschtem Umfang in Gold investiert sind.“ Er sieht bei den kurz- und mittelfristigen Charts eine Bodenbildung und geht deshalb davon aus, dass das gelbe Edelmetall bis zum Jahresende zulegen wird.

August: Leichte Lethargie macht sich breit

Bei pro aurum verlief der Edelmetallhandel im August nach wie vor vergleichsweise ruhig. Nicht wenige Kunden verkaufen angesichts der Lethargie am Edelmetallmarkt einen Teil ihrer Positionen und machen Kasse. Der jahrelang anhaltende „Anlagenotstand“ ist in der Wahrnehmung unserer Privatkunden nicht mehr existent, denn man kann mittlerweile bei einigen Banken wieder Zinserträge in Höhe von rund 3 Prozent pro Jahr erzielen. Doch Edelmetallprofi Hartmann warnt: „Bei jährlichen Inflationsraten von mehr als 6 Prozent ist dies nur eine nominale „Scheinblüte“. Real – also nach Abzug der Inflation – kann man an den Zinsmärkten weiterhin nichts verdienen.“

Drei Fragen an die Privatkunden von pro aurum

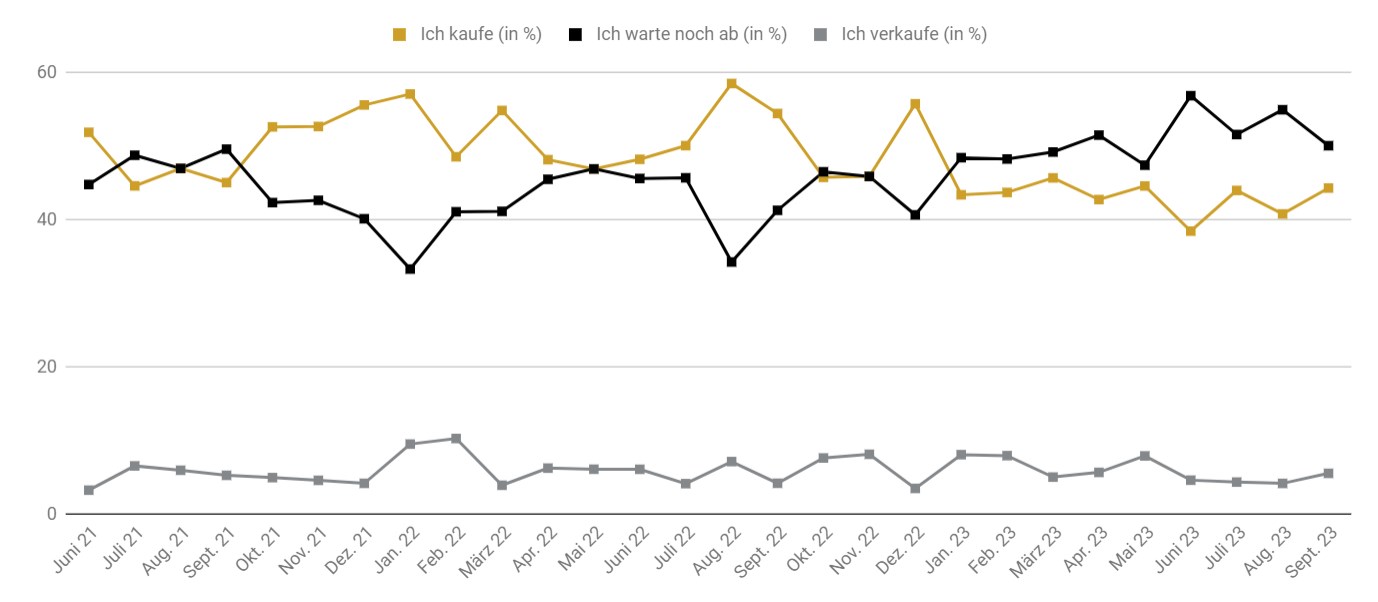

Im September haben sich an der Edelmetall-Stimmungsumfrage pro aurum 2.706 Personen beteiligt, nachdem im August eine Teilnehmerzahl von lediglich 262 Personen registriert worden war. Dabei hat die Kaufbereitschaft signifikant zugelegt. Nachdem im August noch eine Quote von 40,8 Prozent gemeldet worden war, stellte sich nun ein Wert von 44,4 Prozent ein. Mit aktuell 50,1 Prozent nimmt ungefähr die Hälfte der Befragten derzeit eine abwartende Haltung ein (August: 55,0 Prozent). Zugleich bewegt sich die Verkaufsbereitschaft weiterhin auf stark gedrücktem Niveau. Als vernachlässigbar kann man im September weiterhin die Verkaufsbereitschaft einstufen, wenngleich sich diese gegenüber dem Vormonat von 4,2 auf 5,5 Prozent erhöht hat.

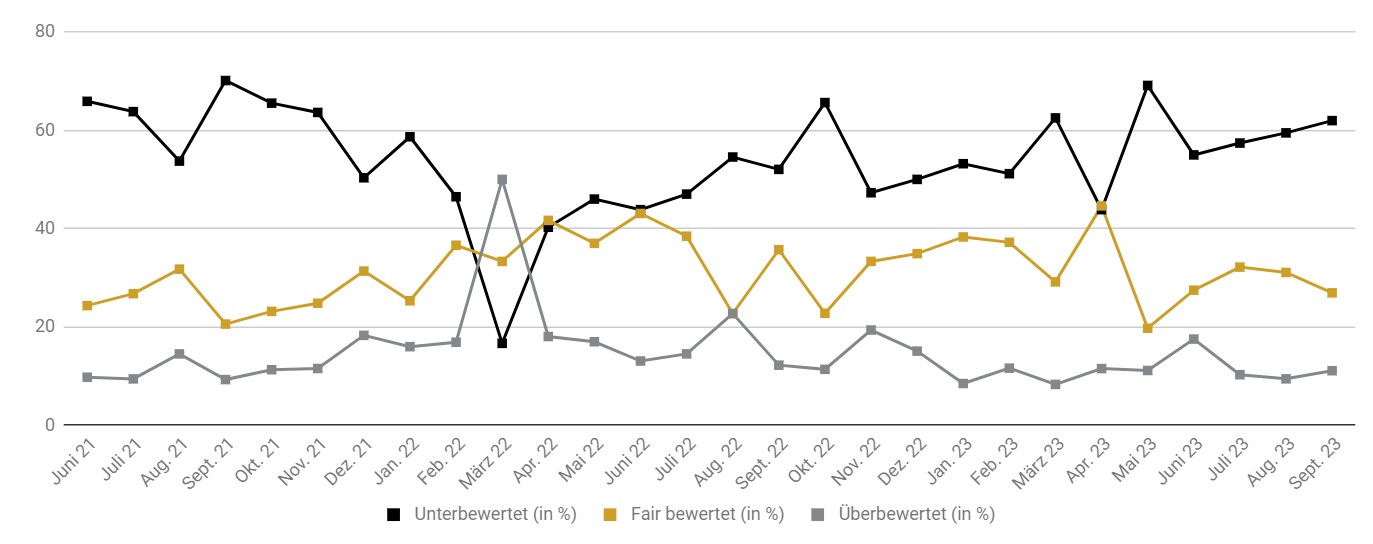

Im Zuge des nachlassenden Goldpreises hat sich unter den Umfrageteilnehmern die Ansicht verstärkt, dass die Edelmetallpreise aktuell als unterbewertet anzusehen sind, schliesslich war im Berichtszeitraum ein erneuter Anstieg von 59,4 auf 62,0 Prozent registriert worden. Eine faire Bewertung sehen derzeit 26,9 Prozent der Befragten, nachdem im Monat zuvor hier noch ein Wert von 31,1 Prozent zu beobachten war. Am geringsten wird weiterhin die Einschätzung geteilt, dass Edelmetallpreise überbewertet seien. Hier hat sich die Quote von 9,5 auf 11,1 Prozent allerdings etwas erhöht.

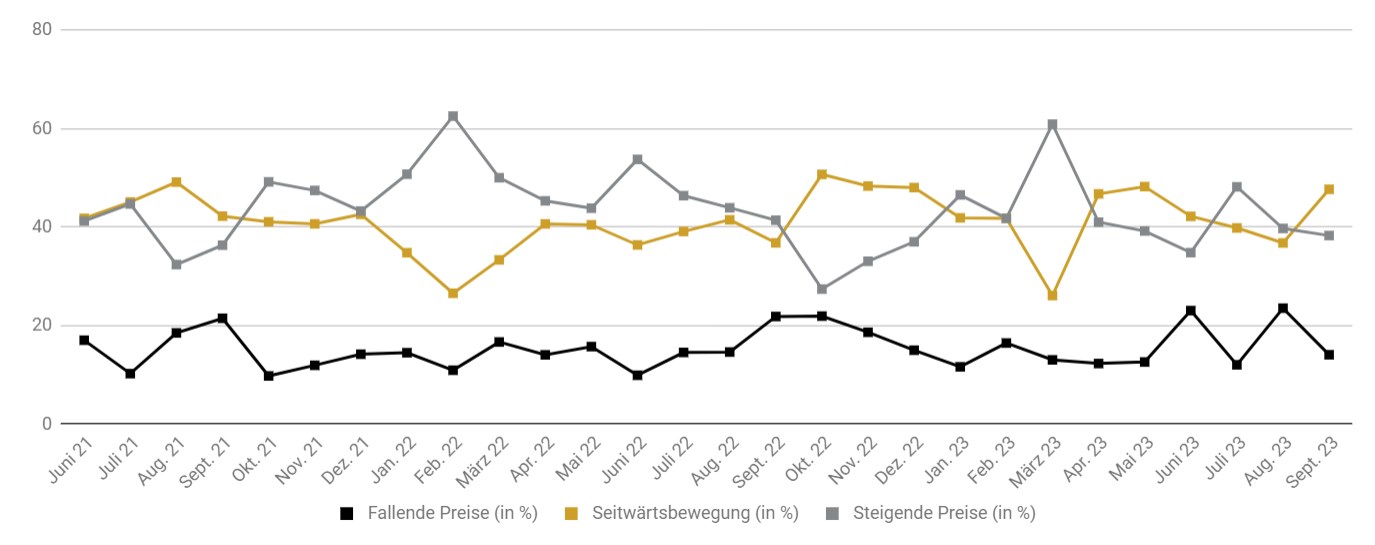

Bei der Frage nach der weiteren Preisentwicklung der Edelmetalle in den kommenden drei Monaten war im September ein etwas geringerer Optimismus als im Vormonat registriert worden. Steigende Preise erwarten mittlerweile 38,3 Prozent der Befragten (August: 39,7 Prozent). Deutlich verstärkt hat sich indes die Ansicht, dass wir einen Seitwärtstrend sehen werden. Hier war im Berichtszeitraum nämlich ein Zuwachs von 36,8 auf 47,6 Prozent zu beobachten. Steil bergab ging es aber mit der Quote der Pessimisten. Nachdem im August noch 23,5 Prozent der Anleger fallende Edelmetallpreise erwartet hatten, brach dieser Wert im September auf 14,1 Prozent regelrecht ein.

Bildnachweis: Lemon_tm

File#: 1438081873

Bildquelle: www.istockphoto.com

Immer aktuell informiert: Folgen Sie pro aurum

So verpassen Sie nichts mehr! Informationen und Chartanalysen, Gold– und Silber-News, Marktberichte, sowie unsere Rabattaktionen und Veranstaltungen.

Facebook | Instagram | LinkedIn | Twitter

Der pro aurum-Shop

Die ganze Welt der Edelmetalle finden Sie in unserem Shop: proaurum.ch