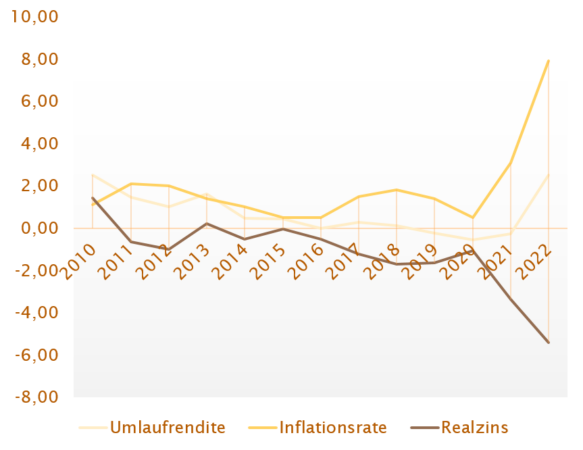

Zweifellos ging es diesseits wie jenseits des Atlantiks mit den Anleiherenditen – sowohl bei kurzen als auch bei langen Laufzeiten – steil bergauf. So vervielfachten sich zum Beispiel die zehnjährigen US-Renditen innerhalb von drei Jahren von 0,63 auf 3,5 Prozent p.a. nachdem sie 2022 und 2023 zeitweise sogar die Marke von vier Prozent übersprungen hatten. In der Kapitalmarktlehre werden steigende Zinsen häufig als Nachteil für Gold bezeichnet, weil man für den Besitz von Goldbarren oder -münzen weder Zinsen noch Dividenden erhält. Eines sollten Anleger dabei aber auf keinen Fall ausser Acht lassen: Innerhalb von drei Jahren legte die Inflation von null auf fünf Prozent zu und markierte im Juni 2022 mit 9,1 Prozent sogar den höchsten Stand seit über vier Jahrzehnten.

Deshalb sollten Goldbesitzer bei ihren Anlageentscheidungen weniger das nominale Zinsniveau, sondern vielmehr die Realzinsen bei der Bewertung des gelben Edelmetalls genau im Auge behalten. Und die haben sich im oben erwähnten Dreijahreszeitraum kräftig ausgedehnt, was somit eher den Kauf als den Verkauf von Gold rechtfertigen würde. Besonders interessant: Mit 1.700 Dollar kostete der altbewährte Inflationsschutz damals deutlich weniger als derzeit. Die Zinsentwicklung würde erst dann zu einem Verkaufsargument für Gold mutieren, wenn mit Anleihen wieder deutlich positive Realzinsen erzielt werden.

Davon ist die Finanzwelt gegenwärtig aber meilenweit entfernt, schliesslich sprechen derzeit der Ukraine-Krieg, diverse Lieferkettenprobleme sowie die Klimawandelkrise gegen eine markante und nachhaltige Verbilligung der Lebenshaltungskosten. Und selbst hochverschuldete Staaten mit relativ guter Bonität dürften aller Voraussicht nach nicht in der Lage sein, Zinsen zu stemmen, die über dem Inflationsniveau liegen. Schuldner gelten ohnehin als Hauptprofiteure negativer Realzinsen, schliesslich können sie ihre Kredite in Zukunft mit weniger werthaltigem Geld zurückzahlen.

Wichtig zu wissen: Negative Realzinsen treibt Kapital stets in riskantere Risikoklassen, mit denen man den inflationsbedingten Verlust von Kaufkraft ausgleichen kann. Dies fördert jedoch das Entstehen spekulativer Blasen, die sich leider erst dann zu erkennen geben, wenn sie platzen.

Notenbanken bevorzugen negative Realzinsen

Sowohl die US-Notenbank Fed als auch die Europäische Zentralbank haben in den vergangenen Jahren, trotz der jüngsten Zinsschritte nach oben, der Geldwertstabilität nicht die allerhöchste Priorität eingeräumt, sondern vor allem das Wohl des Arbeitsmarkts und die günstige Schuldenfinanzierung von Staaten, Unternehmen und Privathaushalten verfolgt. Auf die unzähligen Krisen der vergangenen Jahrzehnte wurde stets mit billigem Geld und Rettungsprogrammen reagiert. Deshalb werden Schuldenberge mittlerweile nicht mehr in Milliarden, sondern in Billionen gemessen. Bislang ging die Rechnung für das grösste geldpolitische Experiment aller Zeiten auf, weil die Investoren weiterhin auf die „Feuerwehr Fed“ vertrauen. Sollte aber irgendwann einmal dieses Vertrauen abhandenkommen, droht den globalen Finanzmärkten erhebliches Ungemach. Dann dürften sich vor allem die gegenwärtigen Goldskeptiker wieder an die seit Generationen funktionierende Krisenwährung Gold erinnern.

Apropos Notenbanken: Diese zeichnen sich derzeit auf der einen Seite (Industrieländer der OECD) durch das Halten ihrer hohen Goldreserven und auf der anderen Seite (Schwellenländer) durch massive Goldkäufe aus. Letztere versuchen dadurch, ihre Währungen abzusichern und ihre Unabhängigkeit von den grossen Weltwährungen wie dem US-Dollar oder dem Euro zu stärken. Ausserdem stufen sämtliche Notenbanken das bei physischem Gold nicht vorhandene Kontrahentenrisiko sowie seine Fähigkeit, auf lange Sicht Kaufkraft zu erhalten, als grossen Vorteil ein. Laut World Gold Council haben die weltweiten Zentralbanken ihre Goldbestände im vergangenen Jahr per Saldo um 1.136 Tonnen aufgestockt. Dies stellt übrigens den höchsten Wert seit 1967 dar.

Strategie für verantwortungsbewusste Anleger

Aus den oben genannten Gründen sollten Privatanleger, ungeachtet der gestiegenen Nominalzinsen, ihre bisherige Edelmetallquote beibehalten bzw. ausbauen. Denn eines müssen Anleger stets bedenken: Sowohl Anleihen als auch jedes Geld der Welt basieren – im Gegensatz zu Gold – auf einem extrem niedrigen Sachwert und benötigen mit Vertrauen ein nicht mit Geld zu bezahlendes Gut. Während deren umlaufende Menge bei Bedarf „auf Knopfdruck“ praktisch unbegrenzt vermehrt werden kann, ist dies bei Gold aufgrund seiner Seltenheit und seiner kostenintensiven Förderung nicht der Fall.

Weil Gold dank seiner niedrigen Volatilität und seiner geringen bzw. negativen Korrelation gegenüber anderen wichtigen Anlageklassen, in jedem Portfolio eine stabilisierende Wirkung und einer verbesserten risikobereinigten Rendite entfalten kann, sollte man ihm – allen Unkenrufen zum Trotz – den Status als absolutes Must-Have einräumen. Und daran dürfte sich in den kommenden Jahrzehnten höchstwahrscheinlich nichts ändern. Aus diesem Grund hält pro aurum weiterhin an der seit vielen Jahren kommunizierten Hausmeinung fest, in Abhängigkeit vom Grad des persönlichen Schutzbedürfnisses eine Goldquote zwischen zehn und 20 Prozent anzustreben. Weniger risikoscheue Anlegernaturen wird zudem das Beimischen von Silber empfohlen, wobei sich eine Aufteilung von 80 Prozent Gold zu 20 Prozent Silber anbietet.

Bildrechte: Creator: chairboy

File#: 102944014

Bildquelle: https://stock.adobe.com

Immer aktuell informiert: Folgen Sie pro aurum

So verpassen Sie nichts mehr! Informationen und Chartanalysen, Gold– und Silber-News, Marktberichte, sowie unsere Rabattaktionen und Veranstaltungen.

Facebook | Instagram | LinkedIn | Twitter

Der pro aurum-Shop

Die ganze Welt der Edelmetalle finden Sie in unserem Shop: proaurum.ch