Nach sieben Gewinnmonaten in Folge droht dem Goldpreis im März ein heftiger Monatsverlust, der sich bei Redaktionsschluss (26.03.26) auf 15,5 Prozent belief. Die rasante Talfahrt setzte unmittelbar nach dem Ausbruch des Iran-Kriegs ein.

Gold: Preiseinbruch bei Kriegsausbruch

Der Goldpreis zeigte im März eine äusserst volatile Entwicklung und geriet insbesondere in der zweiten Monatshälfte massiv unter Druck. Auslöser war vor allem der Ausbruch des Iran-Kriegs und vor allem dessen unerwartet lange Dauer. In der Folge stiegen nämlich die Öl- und Gaspreise kräftig an, was auf den Ausfall der strategisch wichtigen Transportroute „Strasse von Hormus“ sowie die Angriffe auf die Öl- und Gasinfrastruktur und Tanker in der Region zurückzuführen war. Diese Ereignisse schürten weltweit neue Inflationssorgen, da höhere Energiepreise die Produktions- und Transportkosten erhöhen und in Asien sogar die Versorgung mit Öl und Gas gefährdet war bzw. bleibt.

Die Erwartungen an die Geldpolitik haben sich zuletzt deutlich verschoben. An den Finanzmärkten wird inzwischen eher mit steigenden US-Zinsen bis Ende 2026 gerechnet als mit Zinssenkungen. Laut FedWatch-Tool der CME Group lag die Wahrscheinlichkeit für eine Zinserhöhung zuletzt bei rund 36 Prozent, während Zinssenkungen mit nur etwa 2,5 Prozent eingepreist wurden. Steigende Zinsen erhöhen die Opportunitätskosten von Gold, da das Edelmetall keine laufenden Erträge abwirft. Gleichzeitig profitierte der Dollar von der weltweiten Unsicherheit, was den Goldpreis zusätzlich belastete.

Ein weiterer Faktor waren umfangreiche Gewinnmitnahmen. Nach der starken Rally der vergangenen Monate nutzten viele Investoren die Gelegenheit, Positionen zu reduzieren und Liquidität zu schaffen – auch um Verluste in anderen Anlageklassen auszugleichen. Robert Hartmann, Edelmetallprofi und Mitgründer von pro aurum, merkte an, dass es nur eine Frage der Zeit gewesen sei, wann der Angriff Israels und der USA gegen den Iran stattfinden würde. Er gehe davon aus, dass der Markt diese Möglichkeit bereits im Vorfeld antizipiert und eingepreist habe. Als es dann tatsächlich passierte, reagierte der Markt wie fast immer in der Vergangenheit: „Buy the rumours – sell the facts“. Hartmann sagte: „Ich vergleiche diesen Abverkauf an den Edelmetallmärkten gern mit dem Preisrückgang beim Ausbruch der Finanzkrise in den Jahren 2008/2009. Auch hier verlor der Goldpreis erst einmal kräftig an Boden, bevor er sich im Anschluss deutlich erholen und auf neue Rekordwerte steigen konnte.“

Seiner Meinung nach, hätten viele Marktteilnehmer nach den Kursrückgängen an den Finanzmärkten (Aktien und Anleihen) einfach Cash benötigt und deshalb ihre Gold- und Silberpositionen verkauft. Dies habe insbesondere für Kapitalsammelstellen im Nahen Osten gegolten, die durch die eine Abwertung von Immobilien nach den Raketenangriffen Irans schnell flüssige Mittel zur Besicherung der Immobilienkredite nachschiessen mussten.

Dollar, Zinsen und Inflation belasten Gold

Der Rückschlag des Goldpreises spiegelte damit ein anspruchsvolles makroökonomisches Umfeld wider. Vor allem die Stärke des Dollars belastete das Edelmetall spürbar. In Zeiten erhöhter Unsicherheit betrachteten viele Investoren den Dollar als sicheren Hafen, während Gold trotz seiner traditionellen Rolle als Krisenwährung gemieden wurde. Diese Entwicklung dürfte jedoch eher von temporärer Natur sein, da strukturelle Faktoren weiterhin für Gold sprechen.

Aktuell gewichten die Marktteilnehmer jedoch die Zinsperspektiven stärker als die Inflationsentwicklung. Kurzfristig dominieren daher restriktive Geldpolitik und Dollarstärke das Marktgeschehen und sorgen dadurch für schlechte Laune an den Goldmärkten. Langfristig sollte sich dieses Bild jedoch wieder ändern. Hohe Staatsverschuldung, potenzielle Inflationsschübe und ein anhaltender Trend zur Entdollarisierung der Weltwirtschaft sprechen dafür, dass Gold seine Funktion als Krisen-, Vermögens- und Inflationsschutz wieder stärker ausspielen kann.

Edelmetallexperte Hartmann rechnet weiterhin mit deutlichen Kurssteigerungen an den Ölmärkten, auch wenn das politisch sicher nicht gewollt sei. Dies werde wahrscheinlich unter extremen Schwankungen passieren – je nachdem, wie sich der Kriegsschauplatz im Nahen Osten entwickelt.

Er sagt: „Deutlich höhere Ölpreise – und damit meine ich Preise zwischen 120 und 150 Dollar und vielleicht noch höher, haben das Potenzial, die Inflationsraten in allen westlichen Ländern empfindlich ansteigen zu lassen.“ Die Gewinnaussichten der Unternehmen würden sich dann stark eintrüben und könnten zu Panik an den Aktienmärkten sorgen. Er warnt vor einem solchen Szenario und sagt: „Auf dieses Szenario ist aktuell kaum jemand vorbereitet. Zumindest hört man keinen namhaften Analysten, der auf diese Möglichkeiten hinweisen würde.“

Robert Hartmann geht davon aus, dass der Anstieg des Ölpreises mittel- bis langfristig eher positiv für den Goldpreis sei. Er gibt folgendes zu bedenken und sagt: „Zwar werden die Zinsen in diesem

Fall weiterhin steigen – jedoch nicht in gleicher Höhe wie die Inflationsrate. In der Folge dürfte die um die Inflation bereinigte reale Rendite von Anleihen ins Negative abrutschen und dies ist eine der wichtigsten Voraussetzungen für weiter steigende Edelmetallnotierungen.“

Hohe Nervosität und Volatilität

Der Goldmarkt zeigt sich derzeit ausgesprochen volatil und ist von einer ungewöhnlich hohen Nervosität geprägt. Allein im März verzeichnete der Goldpreis bislang ein Minus von über 15 Prozent. Noch deutlicher wird die Unsicherheit beim Blick auf die Schwankungsbreite: Zwischen Monatshoch und Monatstief lag die Spanne bei 32 Prozent. Solch extreme Bewegungen innerhalb kurzer Zeiträume sind ein klares Zeichen für einen angespannten Markt.

Verschiedene Volatilitätsindikatoren bestätigen dieses Bild. Der CBOE-Goldvolatilitätsindex (GVZ) misst die erwarteten Kursschwankungen von Gold auf Basis von Optionen und gilt als wichtiges Barometer für die Risikoeinschätzung am Edelmetallmarkt. Aktuell liegt der GVZ bei fast 39 Prozent. Zum Vergleich: Der bekannte Volatilitätsindex VIX, der die erwartete Schwankungsintensität des US-Aktienindex S&P-500 abbildet, notiert derzeit bei etwa 27 Prozent. Dass der GVZ den VIX so deutlich übertrifft, ist eher ungewöhnlich und unterstreicht die starke Verunsicherung der Marktakteure.

Dabei war das Bild in den vergangenen Jahren zeitweise ein völlig anderes. Sowohl 2024 als auch 2025 gab es längere Marktphasen, in denen die erwartete Volatilität bei Gold unter der des Aktienmarktes lag – trotz dessen stärkerer Diversifikation teilweise über mehrere Monate hinweg. Gold galt in diesen Perioden als vergleichsweise stabiler Baustein im Portfolio.

Die aktuelle Situation kehrt dieses Verhältnis nun um. Da Volatilitätsindizes wie der GVZ als Risikobarometer interpretiert werden, signalisiert der Markt aus finanzmathematischer Sicht derzeit ein höheres Risiko bei Gold als beim breit gestreuten US-Aktienindex S&P 500. Ob diese Einschätzung auch fundamental gerechtfertigt ist, erscheint jedoch fraglich. Begründung: Viele der klassischen Argumente für Gold – etwa als Inflationsschutz oder Krisenabsicherung – bestehen auf lange Sicht nach wie vor.

Goldexperte Hartmann erklärt: „Die Volatilitäten sind an nahezu allen Märkten historisch hoch. Allein am 23. März betrug die Schwankungsbreite einer Feinunze Gold mehr als 400 Dollar. Nachdem Trump kundtat, dass die Angriffe auf iranische Energieanlagen um fünf Tage verschoben werden, drehte das gelbe Edelmetall wieder deutlich nach oben.“ Hartmann geht davon aus, dass man während solch extremen Bewegungen unter Tradingaspekten kaum gewinnbringend handeln könne. Anlegern gibt er folgenden Rat und sagt: „Falls jemand unserer Empfehlung eines Rebalancing des Portfolios mit Teilverkäufen gefolgt ist, kann man im Bereich von 3.800 bis 4.200 Dollar darüber nachdenken, die verkauften Positionen teilweise wieder zurückzukaufen. Insgesamt sollte der Edelmetallanteil am Portfolio dadurch aber nicht über 25 Prozent ansteigen.“

Drei Fragen an die Privatkunden von pro aurum

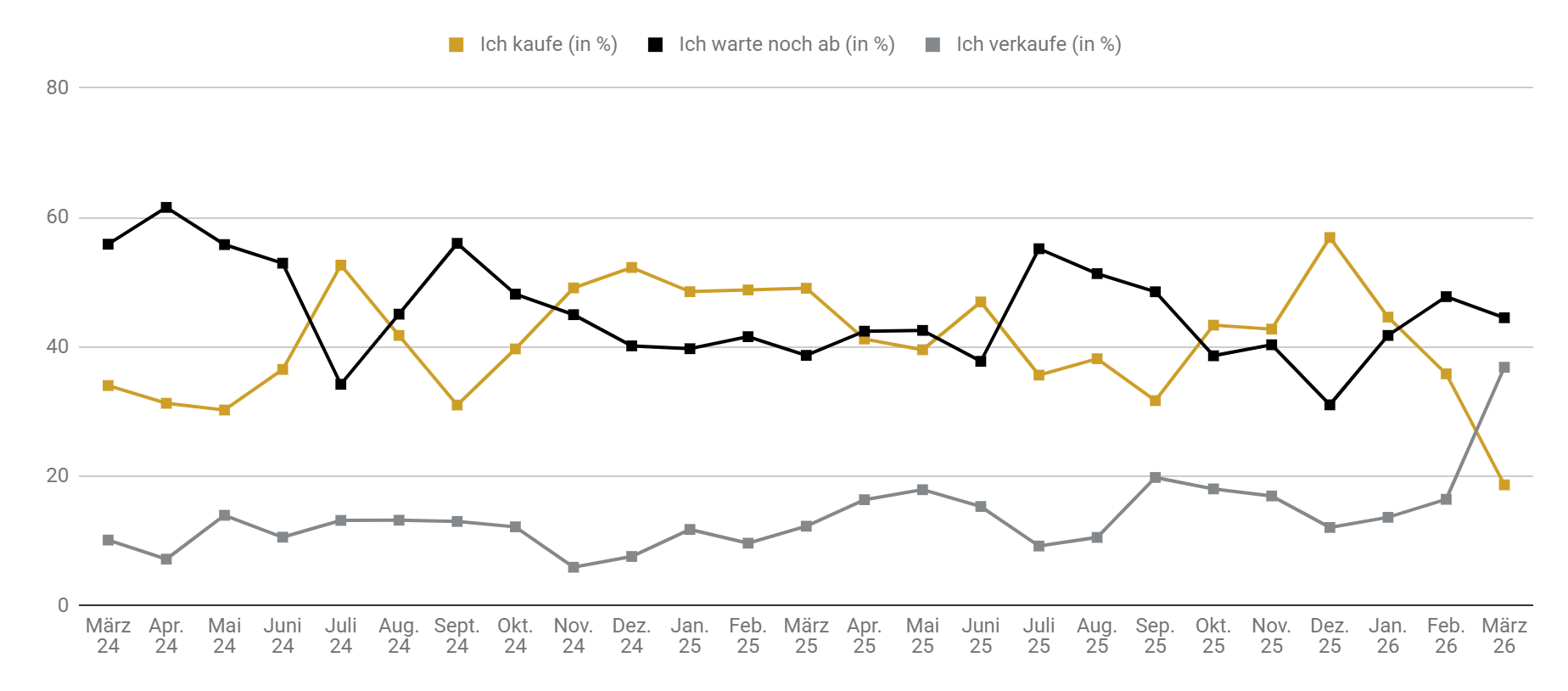

Im März haben sich an der von pro aurum im Internet durchgeführten Edelmetall-Stimmungsumfrage 626 Personen (Februar: 702) beteiligt. Die Turbulenzen an den Edelmetallmärkten haben sich auf die Kaufbereitschaft der Investoren kaum ausgewirkt. Sie hat sich gegenüber dem Vormonat von 35,8 auf 36,8 Prozent sogar leicht erhöht. Eine abwartende Haltung nehmen mittlerweile 44,5 Prozent der Befragten (Februar: 47,8 Prozent) ein, während sich die Verkaufsbereitschaft im Berichtszeitraum von 16,4 auf 18,7 Prozent erneut erhöht hat.

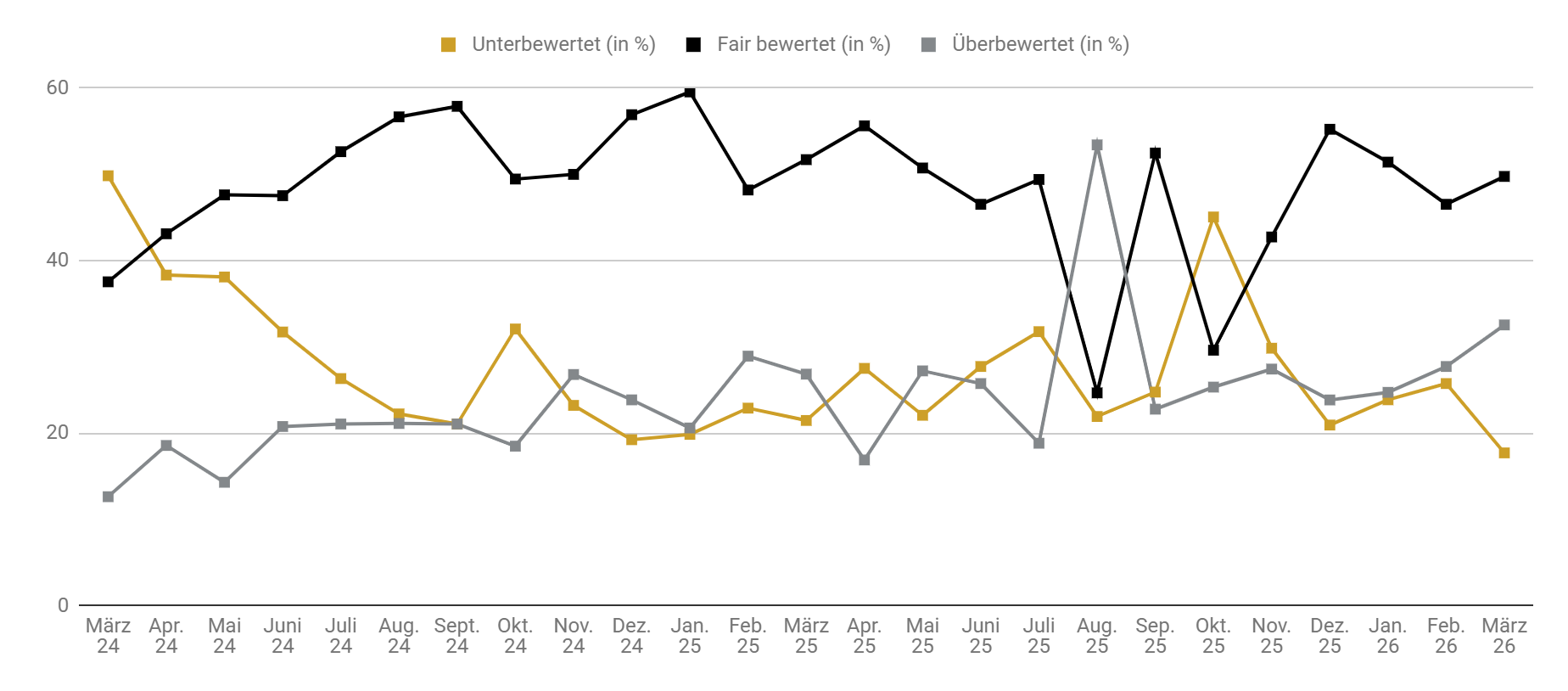

Befragt nach der aktuellen Bewertung der Edelmetallpreise kann man im März eine signifikante Änderung des Marktsentiments ausmachen. So verzeichnete zum Beispiel die Einschätzung, dass Edelmetalle derzeit unterbewertet sind, einen Rückgang von 25,7 auf 17,7 Prozent. Eine faire Bewertung sehen aktuell 49,8 Prozent der Umfrageteilnehmer, nachdem deren Anteil im Februar mit 46,6 Prozent etwas geringer ausgefallen war. Verstärkt hat sich hingegen die Ansicht, dass die Edelmetallpreise gegenwärtig überbewertet sind. Deren Anteil verbuchte im März einen signifikanten Zuwachs von 27,7 auf 32,5 Prozent.

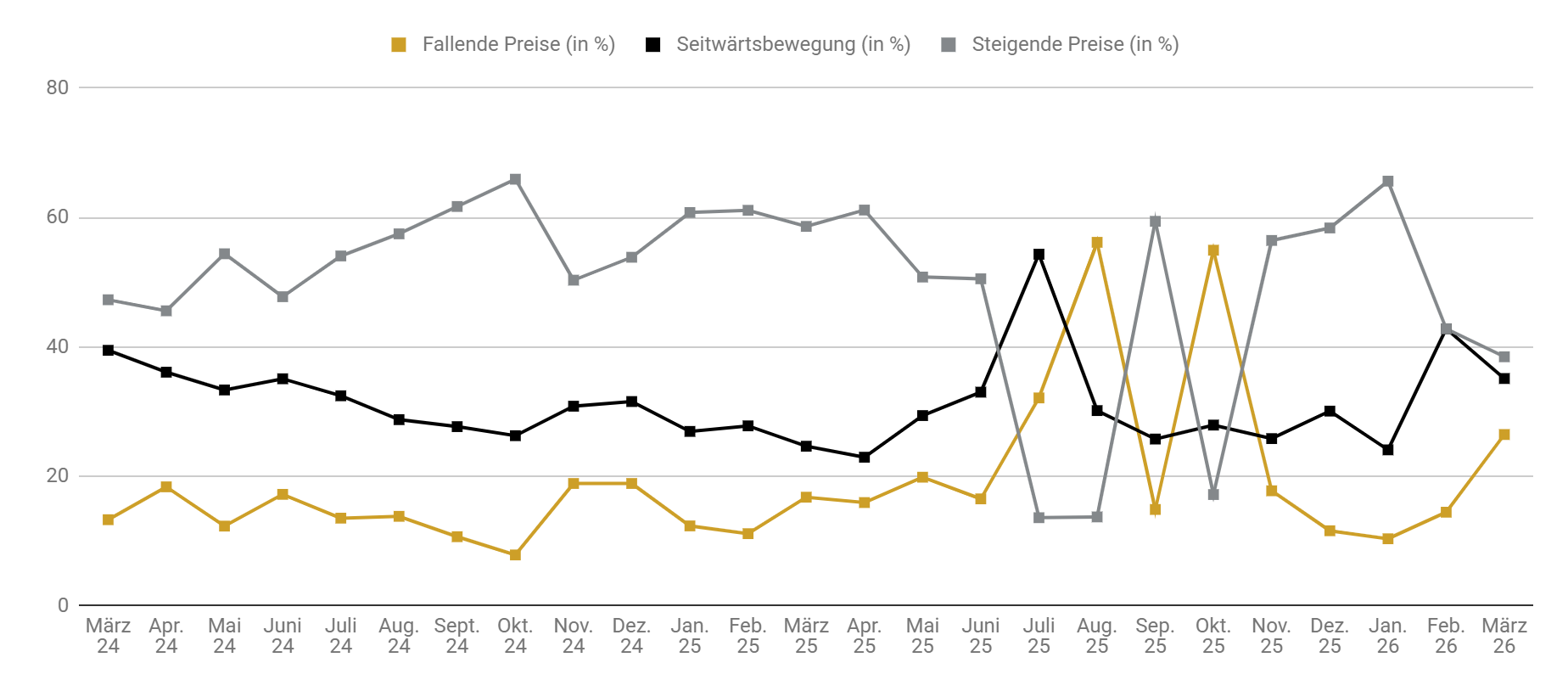

Bei der Frage nach der künftigen Preisentwicklung der Edelmetalle in den kommenden drei Monaten war erneut ein nachlassender Optimismus auszumachen. Steigende Edelmetallpreise prognostizierten 38,5 Prozent der Befragten (Februar: 42,8 Prozent). Einen kräftigen Zuwachs gab es indes unter den Pessimisten zu beobachten. Deren Anteil hat sich nämlich im Berichtszeitraum von 14,4 auf 26,4 Prozent deutlich erhöht. Die Meinung, dass die Edelmetallpreise seitwärts tendieren werden, verzeichnete eine rückläufige Quote. Diese hat sich gegenüber den Februar-Werten von 42,8 auf 35,1 Prozent reduziert.

Bildquelle: pro aurum / Composing

Immer aktuell informiert: Folgen Sie pro aurum

So verpassen Sie nichts mehr! Informationen und Chartanalysen, Gold– und Silber-News, Marktberichte, sowie unsere Rabattaktionen und Veranstaltungen.

Facebook | Instagram | LinkedIn | Twitter

Der pro aurum-Shop

Die ganze Welt der Edelmetalle finden Sie in unserem Shop: proaurum.ch